ALCUR Grow sjönk med -8,9% (A-klass) respektive -9.0% (B-klass) under juni. Bonesupport, Iconovo och Norva24 var de positiva bidragsgivarna under månaden medan Bewi, Catena Media och Catella tyngde avkastningen mest.

Bewi kom med viktiga besked i juni.

Bewi aktien utvecklades svagt under månaden med en nedgång på 29%. Ett antal betydelsefulla besked kom dock under månaden som är viktiga för de kommande åren.

Det viktigaste enligt vår mening var att affären där man köper sin norska konkurrent Jackon fick klartecken för att slutföras. Dock kommer bolaget behöva sälja av verksamheter motsvarande 4% av Bewi:s totala försäljning, då bolagets marknadsposition lokalt blivit för stark, enligt konkurrensmyndigheterna. Bolaget upprepade synergier om 12 till 15 miljoner EUR, vilket är centralt för värdeskapandet i affären.

Den andra viktiga nyheten är att bolaget kommer att sälja fastigheter för ett belopp om 970m initialt med en option på ytterligare 1,030m inom 12 månader. Köparen KMC Properties (som vi också äger i ALCUR Grow) skrev i pressreleasen att de även avser att utnyttja den optionen. Givet detta kommer förstås hyreskostnader för Bewi att öka. Men bolaget frigör dock kapital för ytterligare förvärv med ett fint multipelarbitrage. Majoriteten av fastigheterna som ska säljas kommer från Jackon.

Sedan förvärvet av Jackon annonserade har Jackon ökat sin EBITDA med drygt 35% (rullande 12månaders EBITDA från tredje kvartalet 2021 till första kvartalet 2022), enligt våra beräkningar. Den tillväxten motsvarar ökningen av hyreskostnaden när fastigheterna nu säljs. Detta innebär att av köpeskillingen om 3,350 miljoner NOK för Jackon kommer bolaget fått ut knappt 2,000m NOK i fastighetsförsäljningar (någon fastighet som säljs ingick redan i Bewi) inom 12 månader, samtidigt som EBITDA nivån är oförändrad på rullande 12 månader, enligt våra beräkningar.

Flera av fondens innehav hade kapitalmarknadsdag under månaden och i takt med att samhället öppnat upp har vi också haft möjlighet att besöka innehav på plats.

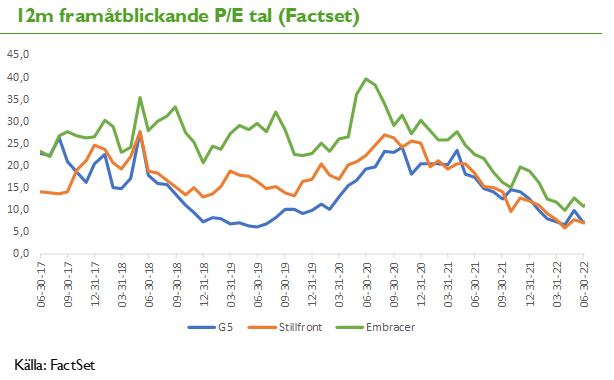

MTG – ett renodlat mobilspelsbolag med stark balansräkning.

MTG var ett av bolagen som i juni höll sin kapitalmarknadsdag och presenterade planerna för de kommande åren. MTG:s marknad beräknas ha en tillväxt på 5% årligen och bolaget har en ambition att växa med ytterligare 2-5% per år fram till 2025. Till detta har bolaget en mycket stark balansräkning som kan addera till vinst per aktie och ledningen ser möjligheten att dubbla EBITDA under de kommande åren. Givet den kraftiga multipelkontraktionen bland spelbolag som vi sett senaste åren, exemplifierad i grafen nedan, bör det finnas intressanta möjligheter framöver.

Iconovo – siktar högt med nya finansiella mål.

I samband med Iconovos kapitalmarknadsdag uppdaterade bolaget sina finansiella mål och har nu ambitionen att omsätta SEK 250m med 50% EBIT marginal år 2027. Det tidigare målet om 200m med 50% EBIT marginal 2026 väntar ledningen fortsatt kunna uppnå. Marknaden uppskattade de aggressiva målen och aktien steg under juni på en i övrigt svag börs. Skulle Iconovo vara nära att nå dessa mål tror vi på en stor uppsida i aktien men risken är hög, vilket också reflekteras i positionens storlek som är drygt 1% av fonden.

Besök hos Ecoclime i Vilhelmina

Av bolagsbesöken under månaden var höjdpunkten Ecoclime i Vilhelmina. Ecoclime har i dagsläget tre affärsområden med den gemensamma nämnaren att öka energieffektiviteten i fastigheter.

Produkten som troligen har störst potential i bolaget heter Evertherm och gör att energi i en fastighets avloppsvatten kan återvinnas med hög verkningsgrad. Detta är något med starka megatrender i ryggen givet en begynnande energikris i Europa. Det ger också fastighetsägaren en god avkastning med nuvarande elpriser och avkastningskrav på fastigheter.

Ecoclime ska under kommande år bygga ut kapaciteten för produkten från nuvarande 50 system per år till 450 system 2024 i Vilhelmina. Lyckas man få avsättning för dessa system ser vi stor uppsida i aktien.

Vad vi letar efter i ALCUR Grow

Vi letar efter bolag enligt följande kriterier;

• Roll-up. Bolag som kan återinvestera sina kassaflöden med god avkastning.

• Organisk tillväxt med operationell hävstång. Bolag med goda utsikter för organisk försäljningstillväxt samt en relativt hög andel fasta kostnader. Det ger skalfördelar i takt med att bolaget växer med stigande marginaler som följd.

• Speciella situationer. Situationer där vi tror att marknadens syn på bolaget i ett kortare perspektiv är för pessimistiskt. Tex med avseende på vinstutsikter, tillgångar med lågt kortsiktigt vinstbidrag, börsnoteringar till attraktiv värdering, synen på finansiell risk etc.

Bedömningen av vilken kategori ett bolag tillhör är subjektiv och bolag kan självklart tangera flera kategorier. Grovt räknat är i dagsläget 84% av portföljen i de två första kategorierna och 16% i kategorin speciella situationer. I de första kategorierna är investeringstesen främst att vinsterna ska driva vår avkastning. I speciella situationer är tesen ofta att multipelexpansion delvis ska driva vår avkastning.

I grafen visar vi de 15 största positionerna i ALCUR Grow per den 6 juli 2022.

Senaste kommentarer